预制菜为什么这么火?把厨师都挤下岗了?一文读懂预制菜产业链

预制菜目前正处于一个高速发展的初创期。

文/每日财报 刘雨辰

如果要找出近五年食品加工行业中发展最快的子行业,非预制菜莫属。

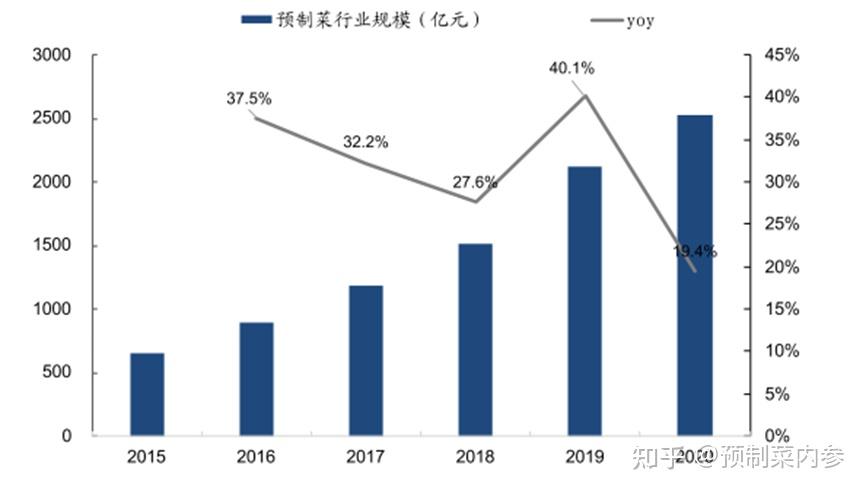

从2014年外卖行业开始蓬勃发展,到2020年疫情催生家庭端消费需求,行业呈现由速冻米面等极少数品类拓展至多种菜品,由B端延伸至C端消费者,由一线城市延伸至二三线乃至下线城市的树形发展路径。据 NCBD 统计,2020 年我国预制菜行业市场规模约为2527亿元,2015-2020年CAGR为31.2%。

2022年,预制菜在资本市场的关注度陡然提升,这背后的底层逻辑是一个巨大的市场空间正在被打开。

潜在的倍量增长空间

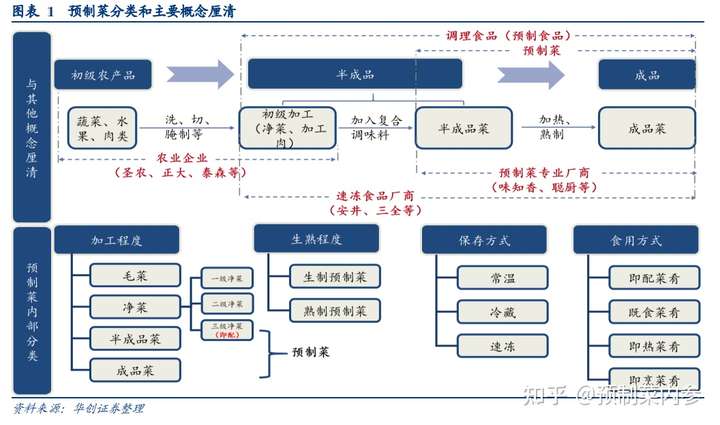

预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

预制菜最早出现在日本生活高度紧张、人口密度较大的大都市,快速的生活使得人们选择了更为便利的预制菜。

当前中国也处于经济快速发展的时代,生活节奏较之前出现了显著的提速,但是中国的预制菜发展程度明显低于日本,根据欧睿咨询数据,2020年中国大陆地区预制菜C端市场规模仅为日本同期水平的29%,表明中国预制菜行业仍然有较大的发展潜力。

我国预制菜起步相对较晚,初期受制于行业消费者认知不高、餐饮专业化分工程度低、冷链运输建设不完善等因素,发展缓慢,直到2014年外卖出现,外卖行业对效率的追求倒逼上游餐饮缩短制作时间,预制菜行业进入高速增长阶段。

在国内,预制菜目前正处于一个高速发展的初创期。

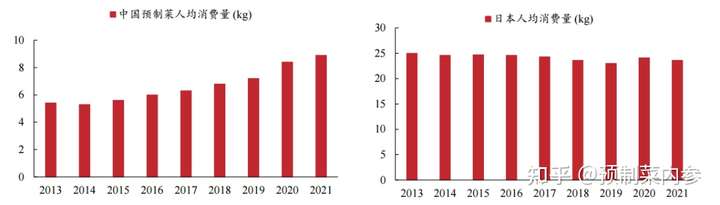

根据欧睿咨询数据,2007年我国预制菜消耗量仅 101.13万吨,此时全世界和日本的预制菜消耗量为1276.58万吨和177.44万吨。到了2021年,我国预制菜消耗量达 174.72万吨,逼近日本预制菜消耗量211.86万吨,占世界预制菜消耗量的比例从2007年的7.92%提升至2021年的10.34%。

2007-2021年,世界、日本预制菜消耗量CAGR分别为2.03%、1.27%,而我国预制菜消耗量CAGR为3.98%,超越世界和日本的增速。根据Statista的数据,我国人均预制菜消费量从2013年的5.4kg增长到2021年的8.9kg,总体呈上升的态势,2013-2021年的CAGR达6.4%。

此外,我国预制菜零售额总体呈上升的趋势,2020年在疫情影响下,线下餐饮受到限制,居家烹饪大幅增长,因此符合居家快节奏生活的预制菜零售额显著增加,2020年我国预制菜销售额同比增长了7.55个百分点。

我国饮食习惯、文化和日本较为接近,根据日本的人均预制菜消费量来看, 2021年日本人均预制菜消费量为我国的2.65倍,我国尚有较大的增长空间。

根据艾媒咨询,2021年中国预制菜市场规模预计为3459亿元,2023年将达到5156亿元,若未来中国预制菜市场增速保持稳定在20%,则在2027年预制菜市场规模将破万亿。

分散格局,遍地开花

预制菜行业进入门槛相对不高,存在众多中小企业以及作坊式加工商,整体行业竞争格局十分分散,未出现具备一定规模的大单品,以及全国性龙头企业。新入场的品牌通常只有能力做到 1-2个系列产品,从B端流通市场或者C端线上切入,难以全系列、全渠道发展。

目前行业主要参与者可以大致分为五种类型:专业预制菜企业、上游农牧水产类企业、传统速冻食品企业、餐饮企业、零售企业。不同团体各有优势,很难看清谁更有机会跑出来。

专业预制菜企业通常在擅长的渠道深耕了多年,品类较为丰富,对渠道诉求更为了解。其优势在于聚焦某个菜系,产品打造上更贴近消费者需求,在某个区域拥有较密集的经销商渠道网络,但品牌局限在区域内,工厂自动化程度不高,B、C渠道之间转型或兼顾难度较大。

味知香是专业预制菜企业中的代表,公司产品包括肉禽类、水产类及其他类,数量超过200种。其中牛肉类产品为主打,2020年收入 3.08亿元,占比达到50.15%。

农牧水产企业拥有上游原材料优势以及成本优势,且深加工产品通常盈利水平高于原粗加工产品,这类企业的优势是对于原材料的特性更为了解,自动化规模生产能力以及研发能力较强。

这种企业类别较多,一类是以鸡肉为原料,生产预制菜(鸡肉调理品)的肉鸡类/生鲜食品企业,如圣农发展、春雪食品、正大食品等;一类是以虾、鱼为原料,生产水产预制菜的水产品企业,如国联水产、佳沃食品等;还有一类是以猪肉等牲畜为原料,生产预制菜的屠宰企业,如龙大美食、双汇食品、新希望六和、金字火腿、得利斯等企业。

传统速冻食品企业擅长打造标准品,多家生产基地具备规模化优势,渠道分销能力强。同时主营产品速冻食品对冷链物流要求也很高,因此其冷链物流能力也强于其他类型企业。但传统速冻食品与预制菜的渠道有所区别,这类企业原有渠道需要整合嫁接,且产品定制化能力不强。

传统速冻食品企业参与者主要分两类,一类是擅长流通市场渠道布局的企业如安井、惠发,主要服务于小B类客户,一类是C端KA商超占比较大的企业如三全、思念。截止2021年Q3,安井食品菜肴制品规模达到了9.2亿元,同比增长126%,其中预计2021年预制菜产品收入达到3亿元。

零售型企业也已经开始进入预制菜行业,通常选择OEM运营模式,如面向C端的盒马鲜生、每日优鲜、多多买菜、美团买菜、永辉超市等。这些平台的主要消费人群与预制菜C端消费者画像重合度高,所以切入市场更容易一些。

餐饮连锁化率持续提升,外卖、团餐等新业态快速发展,餐饮降本提效需求推动预制菜在B端提升渗透率,消费升级叠加疫情催化,C端需求也逐步打开。目前预制菜正处于快速发展初期,行业空间广阔,行业玩家众多但缺乏全国性品牌,群雄逐鹿蓝海市场。相对而言,传统速冻食品企业更有可能成为全国化龙头,投资者可以仔细研究一下相关企业。

生意本质:提升效率

从概念上看,预制菜属于调理食品,核心为菜肴。

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。与现做菜相比,预制菜需提前进行加工处理,但本质仍为菜肴,区别于普通加工食品,保质期较短,食材新鲜。

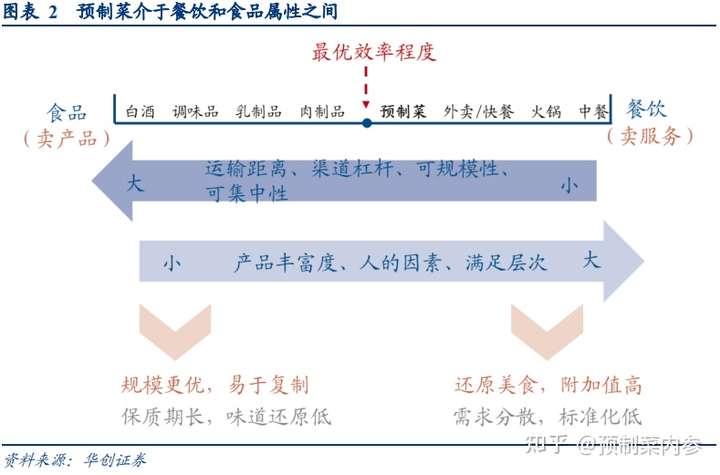

从商业属性上看,预制菜属于类餐饮业态,规模性是关键。

首先,需要区别食品与餐饮的生意属性。食品生意的本质是卖产品,而餐饮更多则是卖服务,两者距离消费者远近不同,人的因素影响程度不同。而通常人的因素会放大商业系统的不稳定性。

在传统中餐餐厅里,厨师的更换可能就决定了客流的多寡。因为餐饮能满足人更高层次的需求。

但在标准化的食品生产中,人的因素被尽可能地抹去,生意的可规模性、可集中度和需求稳定性更高。

随着技术和需求的升级,餐饮和食品相向而行,预制菜应运而生。

作为餐饮和食品融合发展的产物,预制菜在保证口味条件下,最大程度提高工业化和扩张性,在某种程度上实现效率最优。

市场规模:未来十年可达七千亿

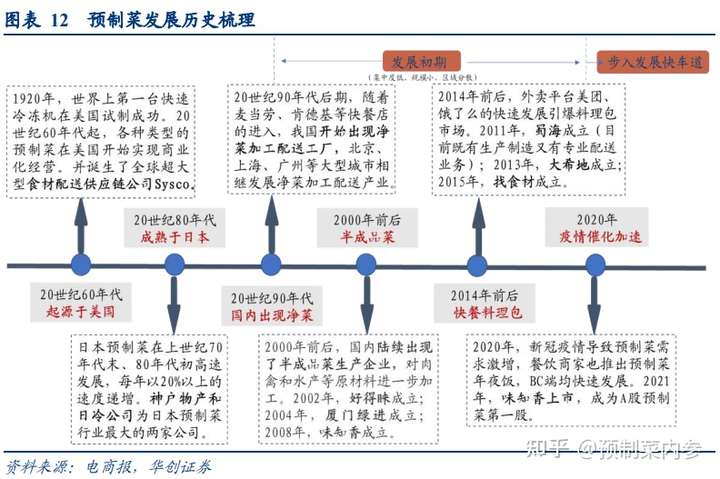

预制菜最早起源于美国,20世纪60年代开始实现商业化经营。

70年代末,随着日本经济进入高速发展,预制菜在日本迎来了20%以上的快速增长。

90年代后随着麦当劳、肯德基等快餐店进入,我国开始出现净菜配送加工厂,2000年后深加工的半成品菜企业开始涌现,但由于条件不成熟,行业整体发展仍较为缓慢。

2014年之后,随着经济发展、外卖爆发式增长,B端步入放量期,至2020年,又因疫情阻断B端消费,餐厅主动将菜品以半成品形式售卖,加上宅家消费爆发,直接催化了C端消费加速。

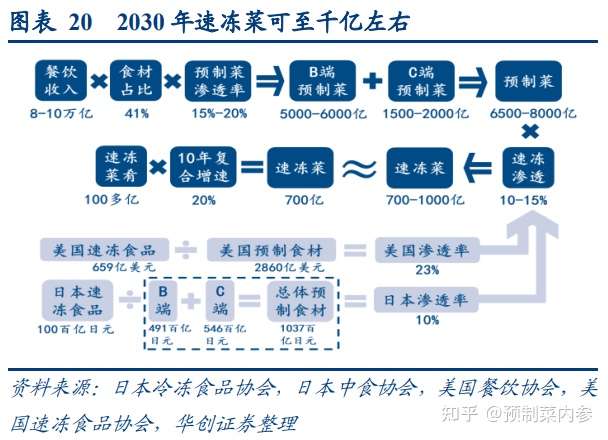

华创证券预计,从整体上看,当前我国预制菜市场规模约在2000亿左右,其中B端1800亿,C端400亿,过去十年复合增长率保持在20%左右,其中2014-2019年复合增长率在30%左右。

当前,我国年人均餐饮消费3500元,饮食外部化率35%,而美国和日本均在45%左右,在生活节奏加快和经济发展推动下,我国餐饮发展潜力充分。

根据《中国烹饪协会五年(2021—2025)工作规划》,预计2030年中国餐饮规模破10万亿,假设保守按照8万亿测算,预制菜渗透率提至15-20%(当前10-15%),则B端规模5000亿,加上C端预计7000亿,复合增速13%。其中参考美日速冻的渗透率,假设我国在10-15%,则速冻预制菜规模预计可在千亿左右。

海外格局复盘

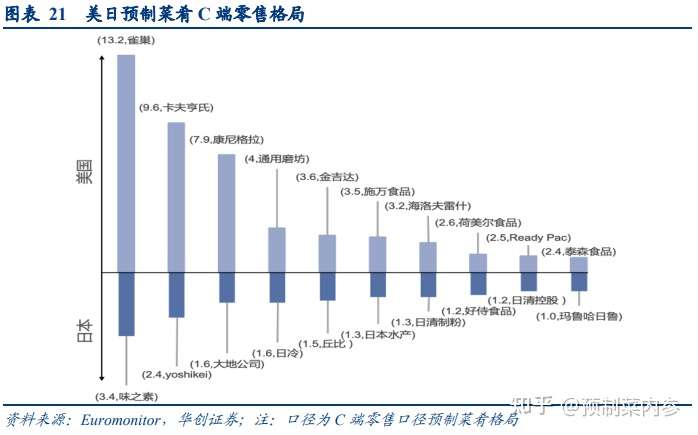

当前,预制菜海外市场格局呈现分散化。

因预制菜相比速冻食品复杂程度较高,即使在美日也难有企业一家独大,更多体现为细分赛道差异竞争。

在美国,雀巢、卡夫亨氏和康尼格拉以主食为主,泰森、荷美式以肉食类为主。而在日本,除传统速冻龙头企业外,也存在富礼纳斯等盒饭龙头,此外速冻食品生产商、零售型企业和农业公司亦广泛参加。

并且,对比之下美国龙头集中度更高,推测与其善于并购、饮食简单等因素有关。

美国由于种族多元,相应菜系也较为丰富,目前主流菜系根据地理位置分类。而日本因国土面积较小,菜系分为关西和关东料理。

整体而言美日品类较为复杂,相较之下我国的菜品种类更多,而当下主要品类尚不及美日,考虑到我国拥有更大的市场规模,未来有更多挖掘空间。

梳理海外预制菜龙头企业,核心玩家主要以速冻食品商和门店零售商为主。

于冻品商而言,速冻技术较好解决了预制菜保质期短、标品率低的问题,提高了渠道规模化操作可能。而冷藏和常温型预制菜,由于运输距离有限、保质期较短,未来更多由门店型承担(可直配满足保质期要求),不过由于我国下游渠道相对分散,零售型品牌难以摆脱渠道边界,更多呈现区域竞争状态。

当前我国预制菜在渗透率快速提升下红利共荣,未来随着参与者增多,且行业渗透率逐步降速,某一时间点后将进入洗牌阶段。

复盘日本速冻食品行业,90年代黄金期结束后,日本速冻食品工厂数在2000年到顶,随后步入残酷洗牌阶段,2018年降为高峰值一半,龙头依托高效率经营抵抗价格战压力,最终赢者通吃、剩者为王,至2018年行业 CR3约60%。

在企业决策上,美日也多有不同,美国善于横向并购,依托多品牌运营,以利润导向为准则。日本惯于纵向延伸,产品及上下游配套做到极致。

发展初期:规模为王

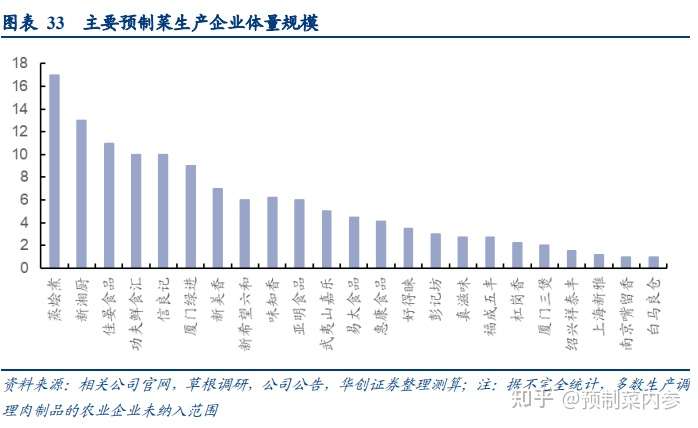

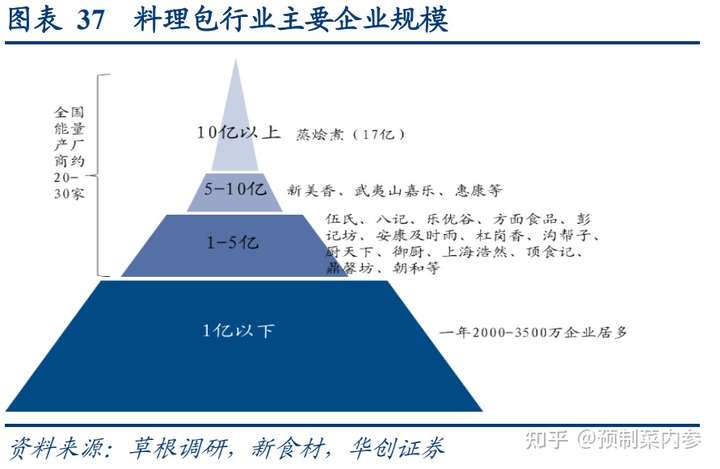

目前,我国预制菜行业主要龙头基本达到10亿规模,包括蒸烩煮、聪厨(新湘厨)、佳宴食品、厦门绿进、信良记等,但相比于2000亿市场空间而言,市场格局极为分散,此外亿元级别企业较多,行业内平均企业规模在1500万左右,多承担代工厂任务。

产业链中企业根据背后基因不同,可分为四大流派:专业的预制菜生产商(包括速冻食品厂商)、餐饮企业、上游农业企业和零售型企业。

1)专业生产商:具备产品型思维,善于打造爆款产品、渠道建设,在规模方面具备优势,但其中2B和2C企业也存在区别,2C型企业善于维护品牌,但不善于点对点服务开发,而2B企业正好相反;2)餐饮企业:天然为服务型思维,在菜品研发、品牌溢价、门店会员群体方面具备优势,但是包装食品运营前期需要前置投入,考验企业渠道建设和服务能力,难点在于中间的思维转化和团队组建;3)零售型企业:产品丰富度较高,且轻资产运营为主,善于消费者洞察和利用数据驱动,背后是零售型思维,但劣势在于品质难以管控,且产品难以走出自身平台;4)上游农业企业:农业企业由于掌握上游,且依托农畜产品积累有丰富渠道,在预制菜发展方面具备天然优势,但问题还是如何平衡好2B 和2C、新旧产品间关系。下游渠道方面,根据可开发性和需求稳定性不同,企业可选择B或C两种渠道,B端走量,C端立品牌。开发难度低、需求相对固定又具有高粘性的渠道更容易上量。

1)乡厨:乡镇红白喜事的流动厨师,品类固定且份额大,宴席主人点菜,当地通常存在乡厨协会(关键人物),易在群体内部产生口碑,需要经销商下沉。2)酒店:宴席由主人点菜,产品门槛较高,需要提供20-30以上丰富选品,且存在定制需求,服务要求较高,具备一定季节性,开拓难度大但是维护成本低,具备先发优势。3)团餐:产品相对固定,采购计划性强,团餐企业决定菜单,格外重视食品安全,使用第三方产品较多。开发具备先发优势。4)连锁快餐:开发难度较高,多数品牌连锁店自带中央厨房,仅优势大单品才有机会切入,整体应以大客户思维开发,做大后品类易被自有央厨替代。国内已有超过 74%的连锁餐饮企业自建了中央厨房,其中超过半数的餐饮品牌在研发标准化成品及预制菜品。5)中小餐饮:市场空间广阔,成品化比例较高,但相对需求较为分散,核心思路应以成本为优先考量,渠道粘性极低。6)农贸市场:需求稳定,采购群体以中老年为主,但产品方面需避免出现比价效应,后端考验供应链配送实力、消费者品牌认可度。7)KA、BC 超市:成品比例较高,开发和运营门槛也高,考验专业渠道管理和品牌建设。不同于B端根据需求订生产,商超渠道铺货方式产销不匹配风险较高。8)互联网线上:整体体量仍较小,供应链问题难以解决,开发需以爆品思维驱动细分赛道

在预制菜大赛道中,华创证券又提炼出了料理包、酒店菜、调理肉制品和C端四类赛道。

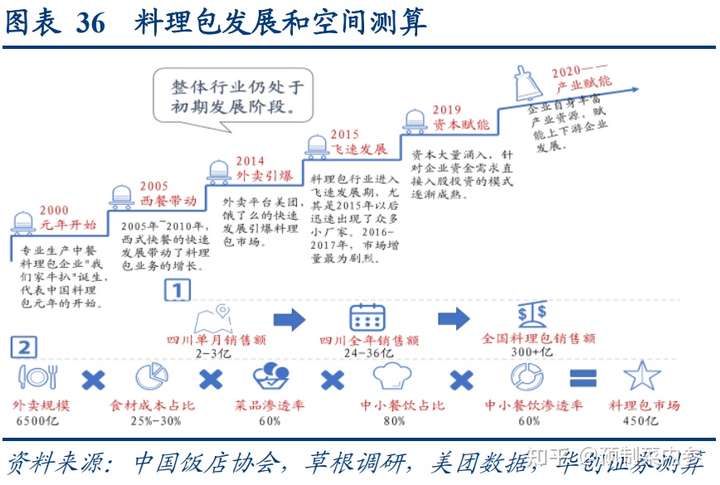

1. 料理包:小B起步,市场化竞争

料理包行业发展深受餐饮大趋势影响,2005-2010年由西式快餐发展带动料理包增长,后深入中式快餐,13-15年开始伴随线上外卖飞速发展,料理包也进入发展黄金时期,其中16-17年市场增量最为剧烈。

目前市场主要以专业料理包厂商为主,如蒸烩煮、新美香、惠康等,此外也有部分农业企业以此赛道切入,如圣农建立了中餐料理专用工厂,设计产能3万吨,主要产品为24款中餐料理包。

料理包下游主要对接小餐饮,不存在大型餐饮开发依托客户关系、自建央厨反向替代等因素,整体竞争较为市场化,区域龙头依托当地渠道网络后可形成较强优势。根据不同口径,华创证券测算得全国规模约在500亿级别左右。

对比其他预制菜品类,料理包工厂利润率水平仅略高于一般代工厂,毛利率在20-25%区间,净利率在5%左右。

下游客户核心关注点在于成本,且产品价格相对透明,可以依托规模优势实现份额挤占,且单一客户更易在同一厂家集中采购,客户关系容易建立,但粘性不强,易陷入价格战中。研发方面难度不高,但未来行业需加强规范性、品质关把控。

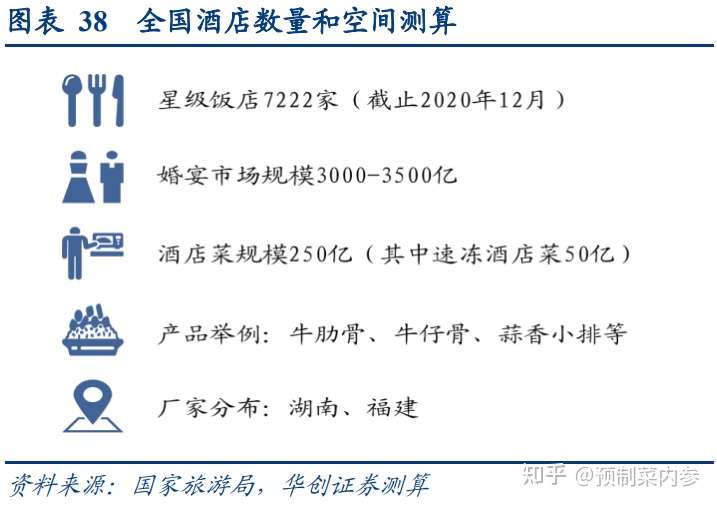

2. 酒店菜:高壁垒、高盈利赛道

酒店菜多以半成品菜为主,酒店厨师在此基础上再加工,对品相、口味均具有较高要求,盈利能力相对更高,且整体进入壁垒较高,竞争压力弱于料理包赛道。

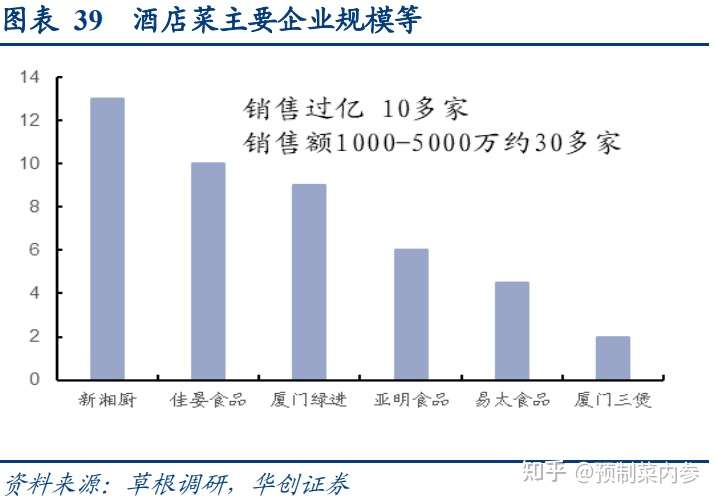

目前主要玩家有速冻酒店菜肴类企业,如福建的绿进、亚明等,也有常温/冷藏型酒店菜肴,如湖南的新湘厨、佳晏食品等,除此之外大型餐饮企业依托研发优势也纷纷进入。酒店菜多用于宴席市场等,假设渗透率在15-20%左右(略高于行业),预计酒店菜规模约有250亿,其中速冻酒店菜肴规模约在50亿以上。

竞争要素为研发实力、渠道服务,开发中先发优势明显,后面发展需增强品类扩张能力。酒店菜开发为大B端开发逻辑,需点对点服务拓展,要求增大终端服务和指导,且品相、品质要求高,企业进入需具备一定研发实力,前期开拓难度较高,但是后期维护成本低,先进入者具备一定先发优势。但考虑酒店采购所需品类通常难以在一家满足,后续企业需增强在单一酒店的品类渗透和扩张能力。

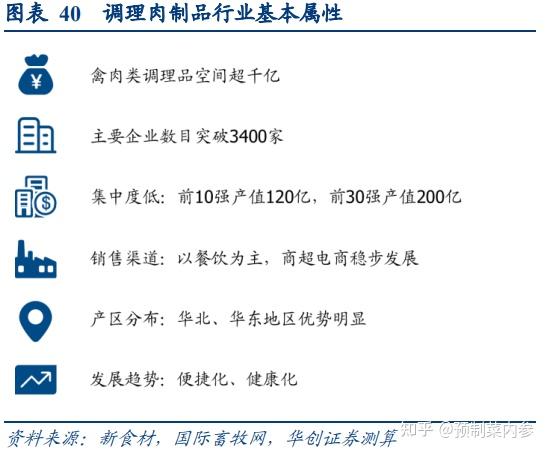

3. 调理肉制品:大空间易运营,农企具备优势

我国肉制品空间约2万亿,其中调理肉制品千亿。

肉制品空间广阔,细分品类众多,其中调理类肉制品是指经过滚揉、搅拌、调味和预加热等形成的非即食类肉制品,常见的产品包括骨肉相连、鸡柳、奥尔良鸡翅、耗油牛柳、水晶虾仁等。根据19年新食材、山东绿沃的专项调研显示,全国约有3400家禽肉类调理品企业,产值突破1000亿,其中前50强在230亿以上。

调理肉制品是主要半成品,终端操作相对容易,农业型企业纷纷布局,上游原材料是竞争关键。相比于其他类型预制菜,调理肉制品加工程度降低,且食材组成较少,因此在终端操作上更为简单,应用上也更为普及。

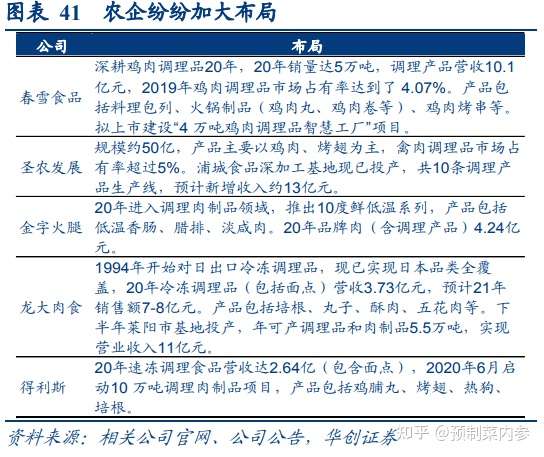

目前主要玩家为肉制品或农业型企业,如圣农、正大、龙大肉食、凤翔、得利斯、华英等。竞争要素上除了成本优势、渠道效率外,上游原材料也是核心竞争点,因此农企在布局调理肉制品方面具备天然优势,未来发展上预计将逐步向大型农业企业集中。

4. C端:需求仍需培养,竞争相对分散

C端需承担消费者教育成本,因此经营难度更高,早期切入者失败较多。

C端消费者教育不足,需求端变化迅速,并面临供应链难题(需求点分散、运输成本较高、易损耗等),整体销量难以上量,同时早期进入者多以重资产方式进入,13、14年兴起的一批半成品菜公司如青年菜君、我厨等,在需求不确定性情况下极易陷入资金断裂风险。

新入局者大部分选择主攻门槛更低的C端,由于C端营销多元化、渠道模糊化,企业多以互联网打法为主,注重产品创新、迭代速度和传播属性。研发上选择还原网红菜品、当地特色菜或门店热款;营销上注重社群营销及场景营销,如直播、网红种草等。

农贸市场消费人群固定,且购买目的性强,可转化率较高,实现了C端层面量的汇集,提高供应链效率的同时,也依托线下方式集中曝光,利于预制菜品类面对面消费者教育和培养,是目前比较成熟的商业模式。其余模式供应链尚在摸索中,常选择三方平台合作,但实际效果还待观察。

推荐资讯

- 加盟咨询(周成芝加盟咨询)2023-08-23

- 加盟咖啡(加盟咖啡店品牌有哪些)2023-08-23

- 加盟合同(加盟合同签了几天 反悔怎么办)2023-08-23

- 加盟合作(加盟合作协议)2023-08-23

- 加盟合作(充电宝加盟合作)2023-08-23

- 加盟加盟网(我要加盟网)2023-08-23

- 加盟加盟店(湖南木桶饭加盟加盟店)2023-08-23

- 加盟加盟奶茶(霓裳茶舞奶茶加盟费)2023-08-23

- 加盟加盟(羊奶粉专卖店连锁加盟加盟)2023-08-23

- 加盟创业网(投资加盟创业网)2023-08-23

加盟知识项目推荐

- 麻辣香锅加盟连锁(正宗麻辣香锅加盟费用)

- 投资额:

- 热度:

- 我要加盟

- 麻辣烫加盟培训(麻辣烫加盟好还是自己开好)

- 投资额:

- 热度:

- 我要加盟

- 麦香园加盟(麦香园加盟店的加盟费是多少钱)

- 投资额:

- 热度:

- 我要加盟

- 鸡叉骨加盟(鸡叉骨加盟去哪里培训)

- 投资额:

- 热度:

- 我要加盟

- 高端白酒加盟(高端白酒价格排名)

- 投资额:

- 热度:

- 我要加盟

- 投资额:2万

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 投资额:

- 热度:

- 查看详情>>

- 加盟指南

- 经营技巧

- 餐饮营销

- 黄焖鸡加盟多少钱(善当家黄焖鸡加盟费详细)

- 麻辣香锅加盟费多少(明月麻辣香锅加盟费多少)

- 麻辣烫加盟哪个好(学麻辣烫去哪里学最好多少学费)

- 鲜榨加盟店(鲜榨玉米汁加盟店)

- 鱼快餐加盟(鱼快餐加盟项目)

- 馄饨面加盟(馄饨面加盟连锁店)

- 饮品加盟有哪些品牌(9个会坑死你的加盟项目)

- 餐饮店招商加盟(餐饮店招商加盟方案ppt)

- 食品加盟店排行榜(食品加盟店排行榜加盟10大品牌)

- 韩式快餐加盟(韩式快餐加盟品牌)

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目